В России рекордно выросли ставки по ипотеке. Теперь банки не предлагают кредиты ниже 20% годовых. Мы узнали, какие условия есть у разных финансовых организаций после завершения программы льготной ипотеки с господдержкой под 8% годовых.

Льготная ипотека для всех россиян просуществовала почти четыре года. По ней любой желающий мог купить жилье со сниженной процентной ставкой. С 1 июля данная программа закрылась. Теперь большинству граждан приходится брать кредит по рыночной ставке, хотя возможности сэкономить еще остаются.

Предыдущий рекорд по ставкам был зафиксирован в марте 2022 года. Тогда ипотеку выдавали под 20–20,78%. Однако уже к апрелю рынок начал приходить в себя, а ставки стремительно снижались. К тому же эти показатели не были критичными для россиян — кто планировал покупать жилье в новостройке, использовал программу с господдержкой.

Теперь возможности выбрать сниженную ставку почти нет. Поэтому мы прошлись по топ-20 крупнейших банков и посмотрели, какие условия они предлагают на сегодня для покупки квартиры. Размер минимального первоначального взноса в разных кредитных организациях отличается. Поэтому для примера мы взяли квартиру стоимостью 5 миллионов рублей, с первоначальным взносом 30% и сроком кредита на 30 лет.

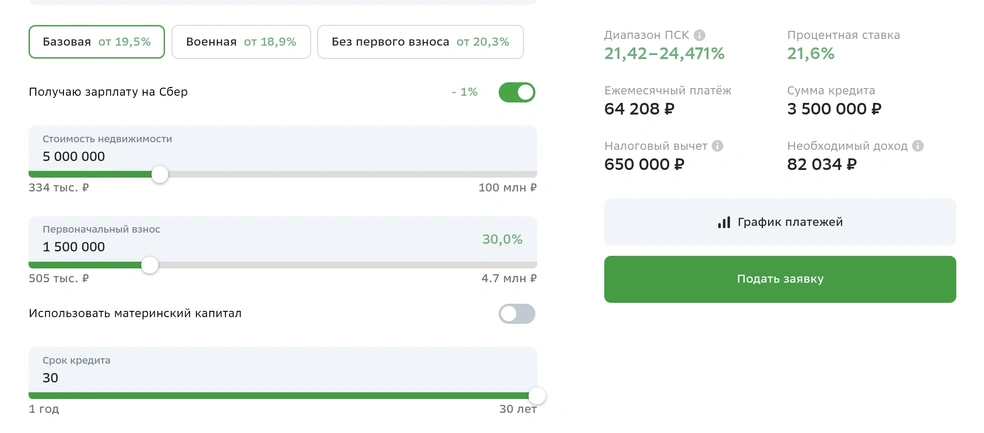

В «Сбере» предлагают ставку — 21,6%. Однако она может варьироваться как в большую, так и в меньшую сторону. Снизить ее предлагают за счет покупки страховок, использованием услуг партнеров банка и особых программ.

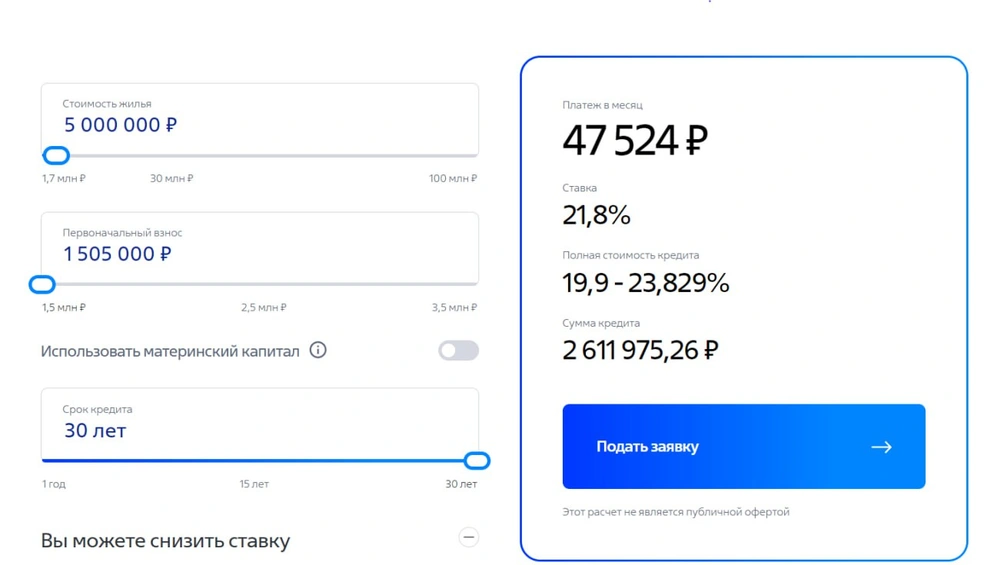

В ВТБ предлагают ставку 20,8%. Снизить ее можно за счет перевода зарплатной карты в банк, покупки цифровых сервисов организации и страхования.

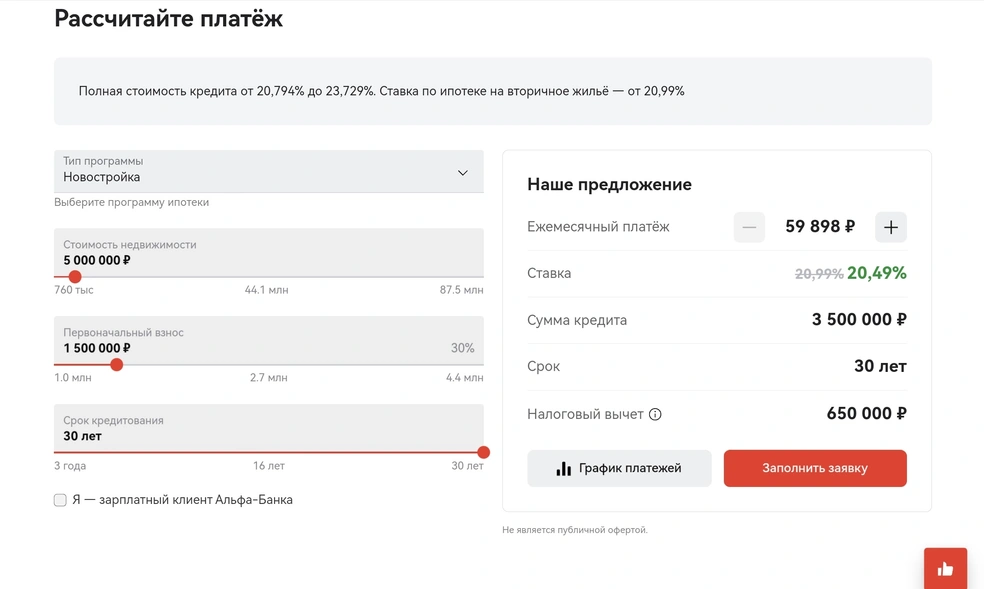

В «Альфе» ставка составляет 20,49%. Однако, если вы захотите купить дом, она сразу вырастет еще на 0,5%. Снижение ставки возможно только зарплатным клиентам.

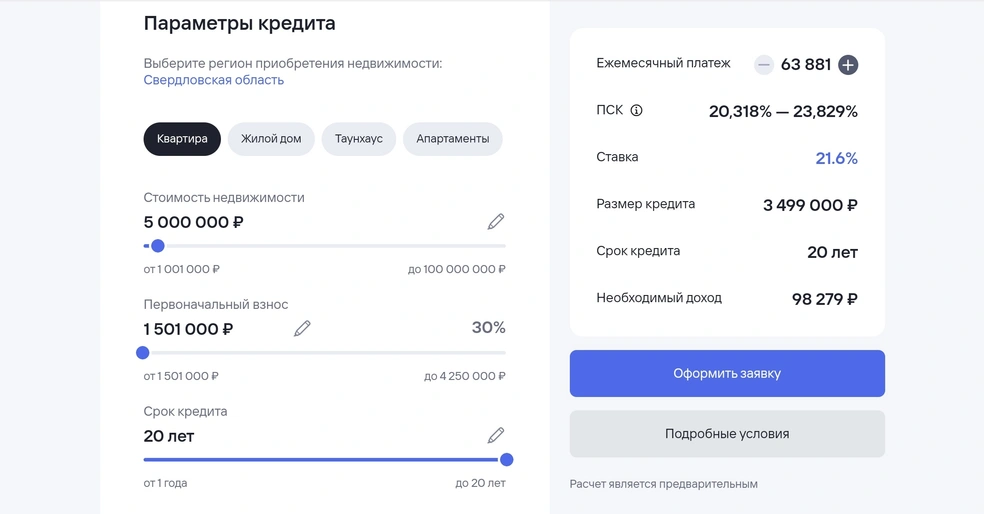

«Газпромбанк» выдает ипотеку под 21,6%. Максимальный срок отличается. Здесь можно взять кредит не дольше, чем на 20 лет. Если же вы захотите купить апартаменты, ставка вырастет до 22,1%. Улучшить условия могут те, кто сделает карту банка зарплатной.

В Московском кредитном банке, «Совкомбанке», «Т–банке», «Россельхозбанке» и других условия несильно отличаются. Они также в среднем предлагают ипотеку под 20% и выше. Снизить ее можно только за счет специальных предложений кредитных организаций.

Примечательно, что те же условия действуют и на рынок вторичного жилья. А значит, разница при покупке нового жилья или после других собственников стерлась.

Напомним, что до сих пор действуют льготные программы — дальневосточная, сельская, семейная и IT-ипотека. Подробнее с условиями можно ознакомиться в нашем материале. Власти также готовят альтернативу закрывшейся программе. Центробанк утверждает, что возвращать льготные условия для всех желающих не планирует, однако есть условия, при которых это возможно.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)